Anzo Capita昂首资本官网:圣诞期间美元高位震荡,2025年主要央行展望:美联储趋谨慎,欧洲央行更“鸽派”。

Anzo Capita昂首资本官网——美元于周二在清淡的假日交易氛围中保持坚挺,收盘价为108.11,与上周五创下的两年高点108.54相去不远。这主要是由于美联储相较于全球其他央行降息步伐更为迟缓的预期持续主导着市场走向。

自9月底以来,美元累计涨幅已超7%。一方面,市场对美国经济在当选总统特朗普政策推动下加速增长的预期不断升温;另一方面,持续走高的通胀抑制了市场对美联储积极降息的预期。

周三(北京时间12月25日),因圣诞假期,芝商所旗下贵金属、美油、外汇、股指期货合约交易全天暂停,市场交易颇为清淡。不过,金价在周二假日清淡交易中维稳,投资者对美联储利率策略以及当选总统特朗普关税政策进行了展望,这些政策可能会对黄金明年走势产生影响;油价周二上涨超1%,得益于短期前景向好,供应有望略微收紧。

2025主要央行展望:美联储更为谨慎,欧洲央行更趋“鸽派”

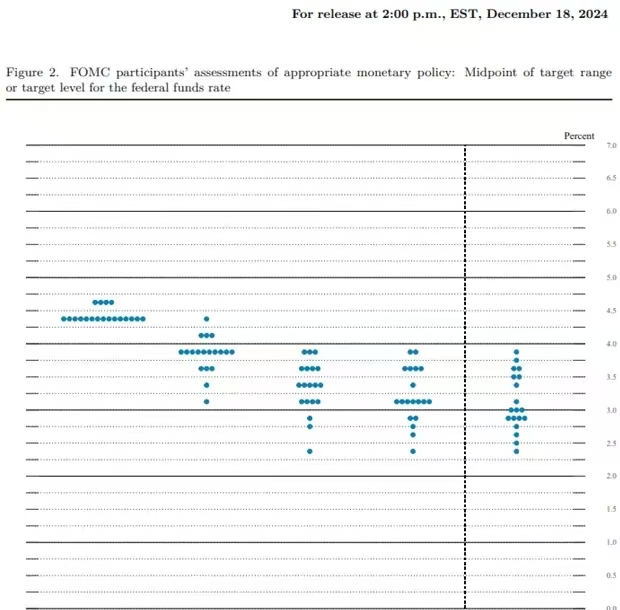

随着欧洲中央银行(ECB)坚称“通胀下降进程进展顺利”,各主要央行可能会在2025年进一步调整货币政策。其中,美联储政策转向速度可能会更慢,因其主席杰罗姆・鲍威尔及其同僚预计明年降息幅度较小。美联储在2024年最后一次会议上再次将美国利率下调25个基点后,联邦公开市场委员会(FOMC)承认“我们的政策立场目前的限制程度已大幅降低”,并表示“在考虑进一步调整政策利率时,可更为谨慎”。

相应地,围绕美联储政策的猜测可能会继续影响外汇市场。鲍威尔主席及其同僚强调“货币政策将会调整,以最有效地推动实现最大就业和物价稳定目标”,若联邦公开市场委员会(FOMC)展现出更强抗击通胀意愿,美元在2025年相对于其他主要货币可能会有更优表现。

美联储上周预计的降息路径比市场预期更为审慎,这再次推高了美国国债收益率,10年期国债收益率周二盘中一度触及4.630%的七个月高点。10年期美债收益率通常被视为无风险收益率,即持有黄金的机会成本,其上涨会削弱黄金吸引力。

FX Street驻纽约高级分析师Joseph Trevisani表示:“大选让市场仿佛收到圣诞红包,各方都在期待积极变化。美元亦是如此,因进一步降息预期有所回落,而众所周知,外汇市场关键要素在于各国央行之间的利率结构。”

欧洲中央银行

欧洲中央银行(ECB)似乎会延续其降息周期,鉴于“工作人员目前预计经济复苏速度将比9月预测更慢”,且随着行长克里斯蒂娜・拉加德透露“曾有讨论,有人提议可考虑降息50个基点”,管理委员会解除其限制性政策速度可能加快。

因此,欧洲央行管理委员会在2025年表态可能会愈发倾向“鸽派”,因为“潜在通胀总体朝着通胀持续回归目标水平方向发展”,且鉴于美联储利率点阵图向上修正,欧洲中央银行(ECB)是否会先于美国达到中性利率仍有待观察。

需注意,欧元/美元在11月创下年度新低(1.0333)后,仍处于美国大选前汇率水平下方。若周线收于1.0370(38.2%斐波那契扩展位)至1.0410(50%斐波那契回撤位)区间下方,可能推动汇率跌至1.0200(61.8%斐波那契回撤位)。下一个值得关注区域在0.9910(78.6%斐波那契回撤位)至0.9950(50%斐波那契扩展位)附近;若欧元/美元维持在1.0200(61.8%斐波那契回撤位)上方,可能会沿着50周简单移动平均线(1.0824)平缓斜率运行。需周线收于1.0610(38.2%斐波那契回撤位)上方,才会使1.0870(23.6%斐波那契回撤位)至1.0940(50%斐波那契回撤位)区间进入关注范围,下一个值得关注区域在1.1070(23.6%斐波那契回撤位)至1.1090(38.2%斐波那契扩展位)附近。

日本银行

因此,由于日本银行(BoJ)仍不愿开启加息周期,日元可能会继续充当融资货币。但随着“日本经济极有可能继续以高于其潜在增长率速度增长”,行长植田和男及其同僚可能面临加息压力。

即便如此,如果日本银行(BoJ)采取偏“鹰派”政策指引,套息交易在2025年可能进一步平仓,且随着各主要央行继续调整政策,日元在未来数月可能面临更大波动性。美元/日元回升至美国大选前汇率水平上方,并突破11月高点(156.75),若突破160.40(1990年高点),则将触及2024年高点(161.95)。下一个值得关注区域在1986年12月高点(163.95)附近;若缺乏动力在周线级别收于160.40(1990年高点)上方,美元/日元可能会维持在2024年波动区间内。需周线收于156.50(78.6%斐波那契扩展位)下方,才会使153.80(23.6%斐波那契回撤位)进入关注范围,下一个值得关注区域在148.70(38.2%斐波那契回撤位)至150.30(61.8%斐波那契扩展位)附近。