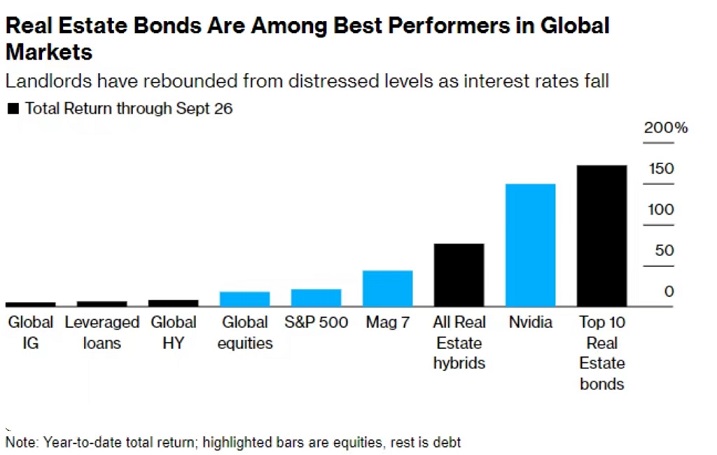

债务市场上一个曾经无比暗淡的角落,今年却摇身一变成为了全球金融市场上最大的赢家之一,带来了数十年来少见的回报。

Anzo昂首资本分析师通过深入的观察与分析,以专业的视角为大家呈现全面且及时的新闻报道。

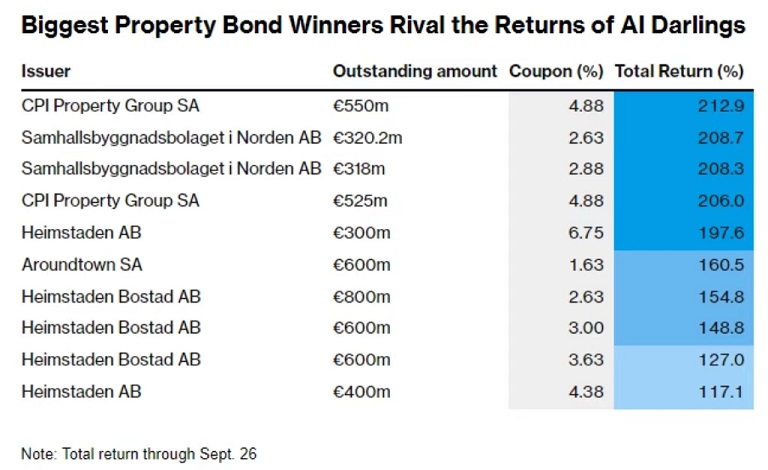

混合债券是房地产公司债券中风险最高的一种,今年的回报率整体超过了75%。在被称为次级债券(subordinated bonds)的一系列品种中,表现最好的10只债券在此期间的回报率高达约170%,甚至比AI热潮中当仁不让的“宠儿”——英伟达的年内回报率,还高出了20个百分点。

这种迅速的行情反转是鲜有人能预料到的,尤其是在全球地产业主因利率上升和疫情后工作习惯的改变而倍感压力之际。

然而如今,房地产债务却正切切实实成为主要央行优先考虑提振经济而非抗击通胀下降息的早期赢家。

据了解,总部位于伦敦的Redhedge Asset Management首席执行官Andrea Seminara表示,“在我的职业生涯中,我不记得有过类似的情况发生。”Seminara在2008年全球金融危机最严重的时候开始从事金融行业工作。他表示,“不考虑这一领域此前面临的困境的话,当前回报的的幅度是前所未有的。”

抄底房地产次级债券 次级债券是指在公司破产时偿还顺序较低的债务。这意味着如果公司财务出现问题,次级债券的持有者在优先债务持有者之后才能获得偿还。次级债券的崩溃是2008年金融危机的主要原因之一。当时许多投资者和金融机构未能充分评估其风险,导致信贷市场的连锁反应,最终引发全球经济衰退。

而在2022年全球央行开始提高利率后,地产领域的次级债券也曾暴跌了近50%。更高的借贷成本意味着替代债务的成本飙升,使投资者担心还款将无限期延迟。一些公司有时还会选择跳过债券的利息支付,而不触发违约,这让这些债券在投资者中变得愈发不受欢迎。

总部位于德国汉堡的Fountain Square Asset Management公司创始人Andreas Meyer表示,由于技术性因素,这些债券过去几年受到了惩罚。该领域一片血腥。

对于Seminara来说,在低迷的价位买入,实际上是押注这些公司将有能力置换即将到期的债务,而且通胀下降将允许央行降低利率。

而事实证明,这两点眼下都得到了印证。

由于资本流入信贷市场,这些债务发行公司面临的所谓“到期墙”在今年以历史性方式崩溃,使它们能够发行新债为偿还旧债进行融资。与此同时,美联储本月加入了欧洲央行和英国央行的宽松行列,一口气降息了50个基点,并留有了进一步大幅降息的可能性。

Meyer旗下的事件驱动基金是从中获益的基金之一,其混合债券收益高达80%。他仍然对该领域保持投资。

风险犹存 当然,这一债券领域眼下面临的一个主要风险是,相关交易的利润空间或许已经不多了。

分析师关注到:美国银行的策略师在上周的一份报告中指出,房地产信贷的“估值明显接近饱和。”

尽管如此,不少买家和卖家仍对商业房地产市场的触底回暖,颇为有自信。许多人希望在利率压力开始缓解时,开始投入资本。

我们刚刚经历了一场风暴。没有人经历过如此激进的货币政策,虽然光靠几次降息并不能造就一个市场,但市场乐观情绪显然存在。